こんにちは。脱サラを応援し続けるブログの「なかびー」です。今の会社にずっと居続けることに、漠然とした不安を感じていませんか。万が一会社がダメになったら家族をどう養えばいいのか、あるいは病気や事故で突然働けなくなったら収入はどうなるのか。そんな悩みは、今の時代を生きる会社員なら誰しもが一度は抱くものかなと思います。

特に老後の資金については、年金制度の崩壊が囁かれる中で、自分自身で何かしらの対策を打っておかないと、ゆとりある生活を送るのは難しいかもしれません。そこで有力な選択肢に入ってくるのが不動産投資です。マンション経営やアパート運営といった不動産投資のリスクを正しく理解し、メリットを最大限に引き出すことで、会社に頼らない自立した人生への道が見えてきます。

投資初心者の方でも、利回りや節税の仕組み、さらにはローンの活用方法を学ぶことで、失敗しない資産形成は十分に可能です。空室リスクや管理会社の選び方など、気になるポイントはたくさんあると思いますが、この記事を読むことでそれらの疑問が解消されるはずです。独身の方も既婚の方も、将来の備えとして不動産投資を考えるきっかけになれば嬉しいです。

- グリーン・ワークホースが提案する新しい資産運用の形

- 老後の年金不足を補う家賃収入の具体的な仕組み

- 会社員だからこそ享受できる節税と保険のメリット

- 初心者がリスクを抑えて第一歩を踏み出すためのコツ

グリーン・ワークホースで始める不動産投資

将来の不安を解消するために、なぜ今「グリーン・ワークホース」が提案する運用が注目されているのでしょうか。その背景には、私たちが直面している厳しい現実と、それを打開するための具体的なソリューションがあります。

まずは、不動産投資がどのように私たちの未来を支えてくれるのか、その核心部分を深掘りしていきましょう。サラリーマンという属性を最大限に活かした戦略が見えてくるはずですよ。

不動産投資を始めるメリットと将来の備え

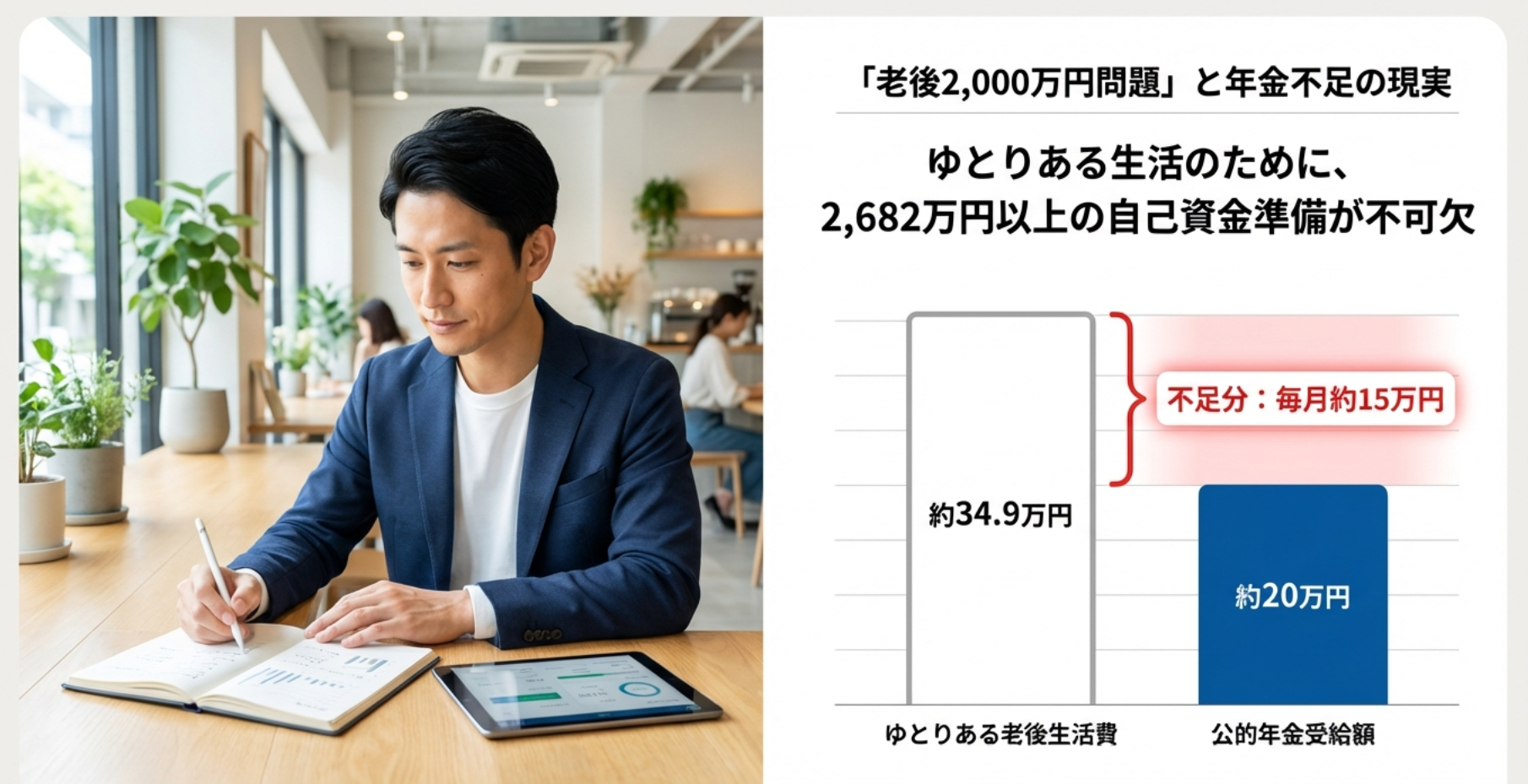

今の生活に精一杯で、老後のことまで頭が回らないという方も多いかもしれません。しかし、現実は私たちが想像する以上にシビアな数字を突きつけてきます。生命保険文化センターの調査によれば、ゆとりある老後生活を送るために必要な費用は、月々約349,000円とされています。

一方で、私たちが将来受け取れる公的年金の受給額は、平均的な世帯で月20万円程度と言われています。つまり、普通に生活しているだけで毎月約15万円もの不足が生じる計算になるんですね。仮に65歳から80歳までの15年間、この「ゆとり」を維持しようとすると、合計で2,682万円もの自己資金を準備しておかなければなりません。

これを単なる銀行預金や貯金だけで解決しようとすると、例えば40代から始めた場合、毎月11万円以上の積み立てが必要になります。今の給料からこれだけの金額を毎月コンスタントに貯めていくのは、住宅ローンや教育費を抱える世代にとってはかなり酷な話ですよね。

長寿化に伴う「想定外」への対策

さらに考えなければならないのは、この計算が「80歳まで」を前提としている点です。現代は「人生100年時代」とも言われ、医療の進歩により平均寿命は延び続けています。もし90歳、100歳まで長生きしたとしたら、必要となる自己資金は3,000万円、4,000万円と膨れ上がっていくことになります。

「老後はなんとかなるさ」という楽観視は、今の時代、最も大きなリスクかもしれません。早く始めるほど、複利の効果やローンの完済時期を早められるメリットは計り知れませんから、まずは現状を正しく把握することが大切ですね。

老後の資金不足を解消するポイント

- 「ゆとりある生活」には現役時代からの計画的な準備が不可欠です

- 預貯金だけでなく、物価上昇に強い仕組みを持つことが大切になります

- 不動産投資なら、入居者の家賃を返済に充てて資産を築けるのが魅力です

将来の年金対策として家賃収入を確保する

公的年金制度に対して「本当にもらえるのかな?」と疑念を抱いている人は、今の日本で決して少なくありません。支給開始年齢の引き上げや、マクロ経済スライドによる受給額の実質的な抑制など、将来的に状況が好転する要素は見当たりませんよね。(出典:厚生労働省『いっしょに検証!公的年金』)だからこそ、国に頼るだけでなく、自分自身で「私的年金」を作ることが極めて重要になってきます。

不動産投資の最大の強みは、ローンを完済した後にあります。ローンの支払いが終われば、入居者から支払われる家賃から管理費などの諸経費を差し引いた分が、そのままあなたの手元に残る純粋な収入になります。これはまさに、自分専用の「打ち出の小槌」を持っているようなものです。

グリーン・ワークホースが提案しているのは、こうした長期的な視点での生活基盤づくりです。現役時代に会社の信用を使ってローンを組み、定年退職を迎える頃には無借金の不動産を所有している状態。このスキームこそが、老後の不安を物理的に、そして精神的に取り除いてくれる最大の武器になるわけです。

家賃収入の安定性と現物資産の強み

株式投資やFXなどの金融商品と異なり、家賃収入は毎月決まった額が振り込まれる「計算のしやすさ」があります。もちろん空室や家賃下落のリスクはゼロではありませんが、実物資産である不動産は価値がゼロになることはありません。

この「底堅さ」こそが、リタイア後の生活を支える年金代わりの収入として選ばれる理由かなと思います。物価が高騰しても、それに応じて家賃も上昇しやすいため、インフレ対策としても非常に優秀な資産運用だと言えるでしょう。

生命保険の代わりになる団信保険の仕組み

不動産投資が「生命保険」の代わりになるという話、一度は耳にしたことがあるかもしれません。これは、融資を利用して物件を購入する際に加入する「団体信用生命保険(通称:団信)」という仕組みが非常に優秀だからです。一般的に、多額の生命保険に加入しようとすると、月々の保険料負担はバカになりませんよね。

しかし不動産投資の場合、万が一オーナーが亡くなったり、高度障害状態になったりした際に、保険金によってローンの残債がすべて完済されます。残された家族には「ローンがゼロになった収益物件」がそのまま遺されることになるんです。家族は引き続きそこから発生する家賃収入を生活費に充てることもできますし、物件を売却して数千万円単位のまとまった現金を手に入れることも可能です。

まさに、家族を守るための究極のセーフティネットと言えるのではないでしょうか。「もし自分がいなくなったら」という不安を抱えるお父さん世代にとって、これ以上の安心はないはずです。

団信と一般生命保険の比較

一般的な掛け捨ての生命保険は、支払った保険料は戻ってきません。一方、不動産投資を活用した団信は、家賃収入でローン(および保険料相当分)を賄うため、実質的な持ち出しを最小限に抑えつつ、大きな保障を得ることができます。「家族のために保険を見直したい」と考えている方にとっても、不動産投資は非常に合理的な選択肢となります。

所得税や住民税を軽減する節税効果の活用

「額面の給料は上がっても、手取りが全然増えない……」そんな不満を抱えているサラリーマンの方こそ、不動産投資による節税効果に注目してみてください。不動産投資では、物件を維持・管理するためにかかった費用を「経費」として計上できます。特に大きいのが「減価償却費」という、建物の価値が経年劣化で目減りする分を帳簿上の経費として認めてもらえる項目です。

これらの経費を合算した結果、不動産所得が赤字になった場合、本業の給与所得と合算(損益通算)することができます。その結果、課税所得が下がり、すでに源泉徴収されていた所得税が還付され、さらに翌年の住民税が減額されるという仕組みです。

上がり続ける税金への防衛策

現在の日本の税制では、増税の波はあっても減税されることは稀ですよね。16歳以下の扶養控除が撤廃されたり、社会保険料が実質的に値上げされたりと、家計への負担は増すばかりです。不動産投資は、在職中の所得税・住民税だけでなく、将来お子さんやお孫さんへ資産を渡す際の「相続税」対策としても極めて有効です。

現金で遺すよりも、不動産という形で遺すほうが評価額を大幅に圧縮できるため、大切な家族に最大限の資産を遺すことができるわけです。

節税目的だけの投資は要注意!

節税はあくまで「副次的」なメリットです。物件そのものの収益性が低ければ、節税額以上に赤字を掘ってしまうこともあります。「節税できます!」という言葉だけで物件を決めず、しっかりとした収支シミュレーションを確認することが失敗しないための鉄則です。正確な情報は必ず専門家に確認しましょう。

銀行預金を上回る高い利回りを実現する方法

今の日本の銀行預金の金利、改めて確認したことはありますか?メガバンクの普通預金金利はわずか0.02%程度。100万円を1年間預けても、増えるのはたったの200円(税引前)です。これでは、お金に働いてもらっているとは到底言えませんよね。物価が上昇している今の局面では、実質的にはお金の価値が目減りしている「目減り預金」になってしまっています。

対して不動産投資は、都内のワンルームマンションなどの場合でも、実質利回りで3%〜5%前後を期待できる物件が多く存在します。バブル絶頂期に定期預金の利息が7%を超えていたような時代は、もう二度とやってこないでしょう。むしろ、政府が「預金税」の導入を検討するという噂すら出るような、預金者にとって厳しい時代です。グリーン・ワークホースでは、こうした「お金の置き場所」を変えることで、将来の資産を最大化する提案を行っています。

レバレッジ(融資によるテコの原理)を効かせることで、自己資金に対する利回りをさらに高めることも可能です。

初心者が失敗しない不動産投資の会社選び

不動産投資のメリットは十分理解できた。でも、いざ始めるとなると「騙されないかな?」「本当に大丈夫かな?」という不安がよぎりますよね。特に初めての方にとって、不動産会社選びは成功の8割を決めると言っても過言ではありません。世の中には強引な勧誘を行う会社や、売った後のサポートをしない会社も残念ながら存在します。

ここでは、そんな失敗を避けるために、グリーン・ワークホースがどのような視点で投資家を支えているのかをお伝えします。パートナー選びで最も重要なのは、「規模の大きさ」ではなく「誠実さと専門性」です。不動産投資は、物件を買ってから数十年にわたって続く長期プロジェクト。トラブルが起きた時に親身になってくれるか、将来の出口戦略まで一緒に考えてくれるか。そんな視点で会社を見極めていきましょう。

代表の経験から学ぶサラリーマンの投資手法

グリーン・ワークホースの代表、長妻氏は27歳の時にサラリーマンをしながら最初の不動産投資物件を購入したという経歴の持ち主です。この「自分自身もサラリーマン大家だった」というバックグラウンドが、同社の提案の信頼性を高めています。

専門業者の視点だけでなく、「給料からローンを払う不安」「将来への漠然とした恐怖」を知っているからこそ、地に足の着いた提案ができるわけですね。当時27歳だった彼が感じたであろう「本当に買って大丈夫か?」という葛藤。それを乗り越えた先にある景色を知っているからこそ、単なる理論上のメリットではなく、実体験に基づいた「本音の提案」ができるのだと思います。

サラリーマンが無理なく続けられるスキーム、そして万が一のリスクにどう備えるべきか。実体験に基づいたアドバイスは、教科書通りの解説よりも何倍も説得力があるはずです。「自分と同じ立場からスタートした人が成功している」という事実は、一歩踏み出す大きな勇気を与えてくれますね。

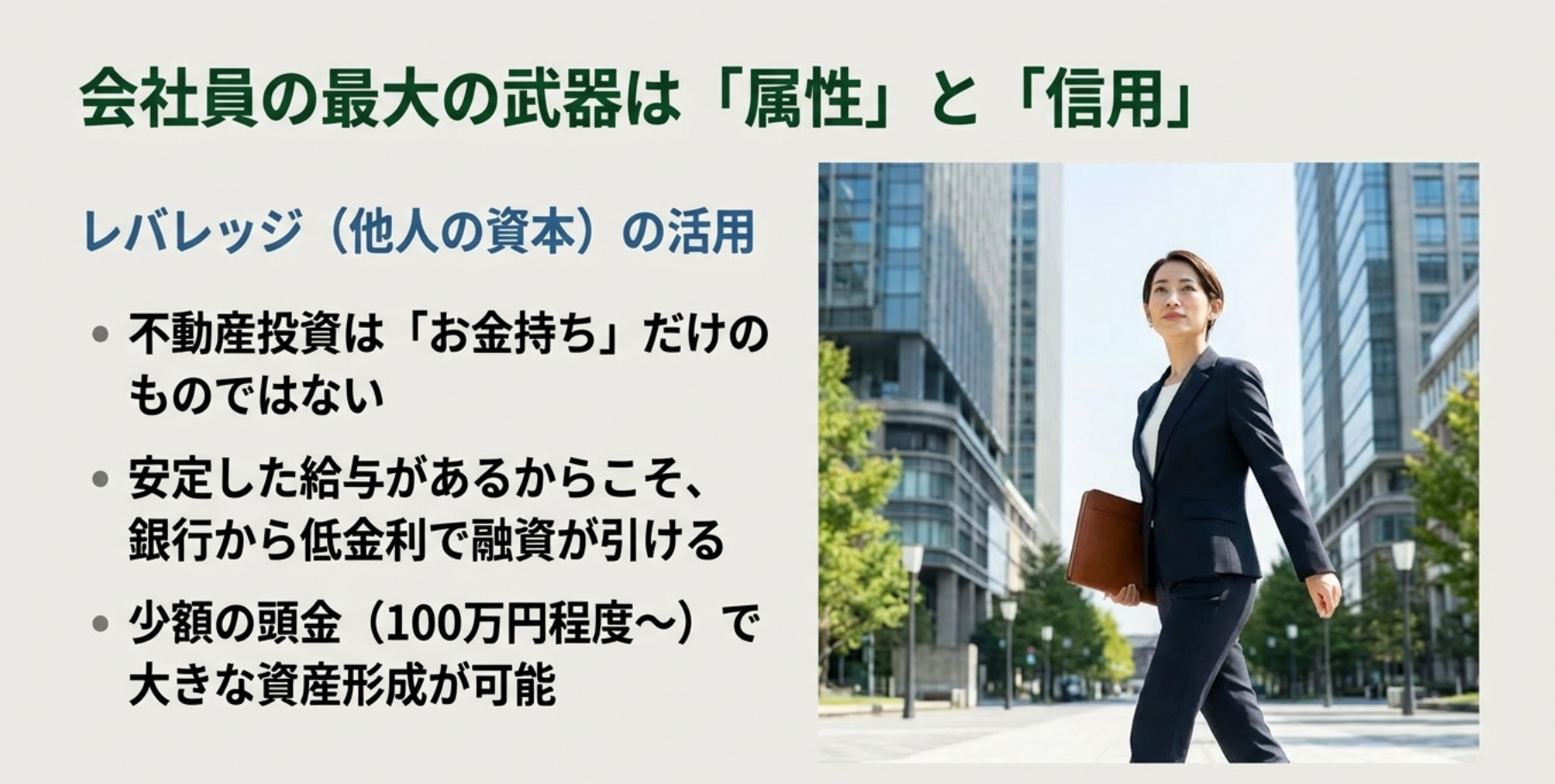

サラリーマンの武器は「属性」と「信用」

多くの方が誤解していますが、不動産投資は「お金持ち」がやるものではありません。「安定した給料をもらっているサラリーマン」こそが、銀行から最も信頼され、低金利で多額の融資を受けられる特権階級なのです。この特権を使わないのは、非常にもったいないことかなと思います。

代表の長妻氏も、その「信用」を最大限に活かして資産を築いてきた一人なのです。彼が学んできた「負けない戦い方」を直接聞ける機会は、初心者にとって何よりの資産になるはずです。

専門知識不要で取り組める少額資金の運用

「不動産投資って、建築のことや法律のことに詳しくないとダメでしょ?」そう思って尻込みしている方も多いかもしれませんが、実はそんなことはありません。もちろん最低限の知識は必要ですが、実務のほとんどはプロである不動産会社や管理会社が代行してくれます。入居者の募集、家賃の督促、退去時のクリーニング、設備の故障対応……これらをすべて自分でやろうとしたら、とても本業との両立はできませんよね。

グリーン・ワークホースのような信頼できるパートナーがいれば、オーナーの仕事は「定期的に送られてくる収支報告書をチェックすること」がメインになります。また、融資を活用することで、手元の資金(頭金)は100万円程度の少額から始められるプランもあります。

最初から数千万円のキャッシュを用意する必要がないため、普通の会社員でも無理なく資産運用をスタートできるんです。専門知識がないことを理由に諦めるのではなく、信頼できる専門家を「雇う」感覚で取り組むのが、賢いオーナーのスタイルと言えるでしょう。

会社に頼らない複数の収入源を作る重要性

私がこのブログ「脱サラを応援し続けるブログ」で一貫して伝えているのは、「収入源を一つに絞るリスク」です。終身雇用が崩壊し、大企業でもいつリストラが始まるか分からない今の時代。給料以外の収入がゼロの状態は、言い換えれば「会社に人生のハンドルを握られている」のと同じです。もし明日、会社がなくなったら? もし体調を崩して働けなくなったら?

そんな時に、自動的に口座に振り込まれる家賃収入があれば、どれほど救われるでしょうか。不動産投資は、時間を切り売りして稼ぐ労働所得ではなく、仕組みが稼いでくれる「資産所得」です。これが月々5万円、10万円と積み重なっていくことで、生活の選択肢は劇的に広がります。お仕事以外での収入作りをすることは、決して贅沢な悩みではありません。むしろ、これからの日本を生き抜くための標準的な装備だと言えるでしょう。

不動産に限らず、複数の柱を持つことで、心に「逃げ道」ではなく「余裕という名の守り」を作ってほしいなと思います。脱サラを目指す方はもちろん、今の会社で働き続けたい方にとっても、予備のエンジン(収入源)を持つことは最強の自衛策になります。

十人十色のゴールに寄り添う個別相談の価値

不動産投資には「これを買えば全員正解」という万能な物件はありません。年齢、年収、家族構成、将来の夢、リスク許容度……。一人ひとり状況が違うのに、同じ物件を勧めるのは本来おかしな話ですよね。グリーン・ワークホースが大切にしているのは、この「十人十色」のライフプランニングです。無理な物件を押し付けるのではなく、相談者のゴールに最も適した提案を導き出してくれます。

グリーン・ワークホースのような規模感だからこそ、一人ひとりの声に深く耳を傾け、大手では見落とされがちな細かなライフスタイルの変化にも柔軟に対応できる強みがあります。まさに、あなただけの資産運用コンシェルジュ的な役割を期待できるわけですね。「小さな会社にしかできないソリューションを届けたい」という代表の言葉通り、一人ひとりの事情に合わせたきめ細かなフォローが、投資の成功率を高めてくれます。

「資産運用なんて自分には縁がない」と思い込まず、まずはプロの客観的な意見を聞いてみる。それだけで、閉ざされていた未来の選択肢がパッと開けることも少なくありません。

個別相談で明確になること

- 自分の年収でどれくらいの融資が受けられるかが分かります

- 目標とする老後資金を作るために、何件の物件が必要か把握できます

- 節税メリットを最大化するための最適な物件選びが可能になります

- 万が一の空室時に耐えられる家計の余力チェックが行えます

無料の資料請求から始める第一歩の踏み出し方

いきなり「物件を買おう!」と決意する必要はありません。まずは、正しい情報を手に入れるための「情報収集」からスタートしましょう。世の中に溢れているネット上の情報だけで、不動産投資のすべてを理解するのは不可能です。プロがまとめた資料に目を通し、成功事例やリスクの回避方法を具体的に知ることで、不動産投資の全体像がより鮮明に見えてきます。

グリーン・ワークホースが提供している無料の資料請求は、そのための最適な入り口です。資料を読み進める中で、「自分ならこのプランかな?」「ここはもっと詳しく聞きたいな」という疑問が出てくるはず。その疑問こそが、あなたが資産形成に対して真剣に向き合い始めた証拠です。無理な勧誘が怖いという方もいるかもしれませんが、今はネットの口コミも厳しい時代。

不誠実な対応をすればすぐに噂が広がるため、優良な会社ほど資料請求の段階では丁寧かつ紳士的な対応を心がけていています。まずは気軽に、未来への扉を少しだけ開けてみる感覚で申し込んでみるのがいいかなと思います。あなたの将来を変えるきっかけは、案外こういう小さな一歩にあるものですよ。

| ステップ | 具体的なアクション | 得られるメリット |

|---|---|---|

| 1. 資料請求 | 公式サイトから無料資料を申し込む | 不動産投資の基礎知識と最新事例が手に入る |

| 2. 内容確認 | 送られてきたパンフレットや事例集を読む | 自分に似た境遇の人の成功例を知ることができる |

| 3. 個別面談 | 興味があれば、オンライン等で相談する | 自分専用の収支シミュレーションが作成される |

| 4. 物件検討 | 提案された物件の周辺環境などをチェック | 納得いくまでリスクとリターンを精査できる |

失敗を避ける不動産投資で豊かな未来を作る

さて、今回はグリーン・ワークホースの情報をベースに、不動産投資の魅力と始め方についてお話ししてきました。不動産投資は決してギャンブルではありません。しっかりとした知識を持ち、信頼できるパートナーを選び、長期的な視点で取り組めば、あなたの将来を守る最強の味方になってくれます。「自分には縁がない」「まだ早い」と決めつけてしまうのは簡単です。

でも、将来の不安を抱えたまま、何もせずに時間をやり過ごすことのリスクも考えてみてください。今の積み重ねが、10年後、20年後の「自由」に直結しています。ローン完済後の家賃収入は、あなただけでなく、大切な家族をも守り続ける一生モノの財産になります。不動産投資を通じて、会社に縛られず、お金の心配から解放された「豊かな未来」をぜひ手に入れてください。あなたの踏み出すその一歩を、私も心から応援しています!

大切なお知らせ

本記事で紹介した内容は一般的なメリットを解説したものですが、不動産投資には価格変動や空室による収益悪化などのリスクが伴います。実際に検討される際は、契約締結前交付書面等をよく読み、仕組みを十分にご理解いただいた上で、ご自身の判断でお願いいたします。より詳しい情報や具体的な物件事例については、ぜひグリーン・ワークホース公式サイトから最新の資料を取り寄せて確認してみてくださいね。

これからも、脱サラや資産自立を目指す皆さんに寄り添った情報を発信していきます。一歩ずつ、理想の生活に近づいていきましょう。また次回の記事でお会いしましょう!

コメント